つくば店店長

黒田 恭史

ゼネラルマネージャー

松井 新吾

新築住宅中古住宅リフォームリノベーション不動産住宅購入専門のファイナンシャルプランナー(FP)へ茨城県・千葉県近郊の住宅ローンや住宅購入、リフォーム、リノベーション等の「わからない」を無料で相談できるお店です。

住宅ローン破綻を避けるために

「安心して返せる金額で家づくりしませんか?」

茨城県・千葉県エリアでの住宅購入や住宅ローン、リフォーム、リノベーションで

こんな不安や疑問をお持ちではありませんか?

- 住宅購入や住宅ローンについてどこに相談して良いか分からない

- リフォームやリノベーションについて相談したい

- 土地・戸建て・マンションの物件比較・アドバイスもしてほしい

- 住宅ローン返済と資産運用を両立させるにはどうすればいいのか

- 住宅ローンで変動金利と固定金利のどちらを選ぶべきか

- 住宅価格が高騰していて買えないのでは・・・

- 初めての住宅購入の際、まず何をすればよいのか分からない

- 住宅展示場に行くと営業マンに売り込まれそうで怖い

- お家の建築費以外にかかる費用の詳細が知りたい

- 自分の理想のお家を建ててくれる住宅会社が見つからない

専門のファイナンシャルプランナー(FP)がこのようなお悩みを全て解決します!

住宅購入等に関するお悩みを、専門家に無料で相談できる

“コンシェルジュ”のようなサービスを受けられる場所です。

人生で最も大きな買い物のひとつ、それが住まいなどに関するものです。

しかし、これだけ大きな金額をかけるにもかかわらず、「正しいお家の買い方」を伝えられる専門家がいない。

ご相談者様の知識不足が原因のローン破産や住宅会社とのミスマッチを根絶するために「おうちの買い方相談室」は生まれました。

当社は、住宅購入等に特化した知識と経験を持つ独立系ファイナンシャルプランナーとして、お客様の立場に立った中立・公正なアドバイスを行っております。

| 住宅購入相談の比較 | 当社 | FP事務所 | 他の住宅相談窓口 |

|---|---|---|---|

| 所属 | 独立 | 独立 | 保険代理店など |

| 中立性 | 高い | 高い | 低い |

| 提案内容 | 幅広い | 事務所により違いあり | 扱う商品に偏る |

| 住宅購入・リフォーム・リノベーションの知識 | 専門 | 住宅専門ではない | 扱う商品に偏った知識 |

| 不動産物件の紹介 | 不動産免許取得者のため、 土地・戸建て・マンションの物件比較・アドバイスなどが可能 |

不可 | 不可 |

| 資産運用の提案 | 金融商品仲介業として 住宅ローン返済を含む資産運用提案が可能 |

不可 | 不可 |

| 相談料 | 無料 | 無料 or 有料 | 無料 |

おうちの買い方相談室つくばのクチコミ

総合評価:5.0★★★★★

クチコミ数:12

★★★★★ ごろ 様

黒田さんに対応いただきました。

土地の買付を入れて契約日直前になって、本当にこのまま契約して大丈夫か不安になって、相談しました。

それぞれの業者さんが紹介した案件しか相談にのってくれない店舗が多い中、こちらで紹介してくれた案件ではないにも関わらず、親身に対応してくれました。

知識も豊富で分からないことは図解も交えて、丁寧に納得いくアドバイスいただきました。

ライフプランもパターン別でだしてくださり、不安も解消して契約に臨めそうです。

本当にありがとうございました。

この先も引渡しまでのことや資産運用など相談したいと思っています。

★★★★★ 丸山陽菜 様

住宅購入を検討しており、住宅ローン支払いに対する不安や、今後の人生プランについて話を聞きたく電話で予約しました。

自分たちの現在の年収や私生活で使っているお金、今後の人生プランをお伝えし、100歳までにかかるお金やどれくらいの貯蓄ができるのか等を表にして出していただきました。

とても丁寧に説明していただき、色々なパターンでプランも作成してくだり、これまで感じていた漠然とした不安が解消されました。

また、保険の説明もとても分かりやすく、もっとはやくここに来ていれば!と心から思いました。

今後の人生設計に迷いがあるかたはぜひ一度行ってみてください。

★★★★★ 竹下 様

住宅購入を検討しており住宅ローン支払いに不安があったためメールで予約。

住宅購入や住宅ローンの基本的な話から始まり、住宅購入予算と現在の家計の聞き取り、その情報に基づいたライフプランの提案という流れで進めていただきました。

かなり現実に近い形でのライフプランを複数ご提案いただき、比較して説明していただいたため住宅ローンに関する不安はかなり払拭できたと思っています。

ご対応いただいたファイナンシャルプランナーの方も非常に気さくで、初歩的な質問もしやすい雰囲気を進めていただいて助かりました。知識も豊富でこちらが知りたいことは何でも回答いただけたと感じています。

必要以上の金融・保険商品提案もなく、純粋に不安に思っていること・気になっていることを相談できる時間でした。

とても勉強・参考になりました。

★★★★★ se ki 様

住宅の購入についてご相談させていただきました。

詳細なライフプランを何パターンも作成してくださり、住宅購入についてだけでなく、資産運用や保険についても中立的な立場でアドバイスしていただき、大変勉強になりました。

ライフプランを作成していただくにあたり、改めて家計の現状や問題点について把握でき、今後のライフプランについて考え直すよいきっかけになりました。本当に感謝の気持ちでいっぱいです。どうもありがとうございました。

★★★★★ Takashi Shikano 様

当初住宅購入相談で問合せ

最終的には住宅購入しない結論となったが、結論に至るまでに様々なライフプランに合わせたアドバイスをいただき参考になった。

結果的に保険の見直しもでき、相談したことに大変満足している。

★★★★★ 直枝小池 様

住宅の購入についてご相談させていただきました。

資産管理の相談から住宅の見学の手配など色々お世話になりました。

住宅購入をお考えの際はぜひご相談する事をお勧めします!

おうちの買い方相談室にできること

信頼できる茨城県・千葉県の提携住宅会社のご紹介

相談の流れ

-

STEP 1

-

STEP 2

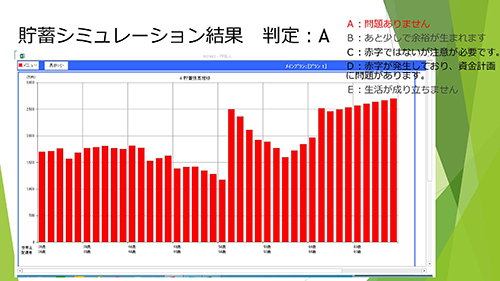

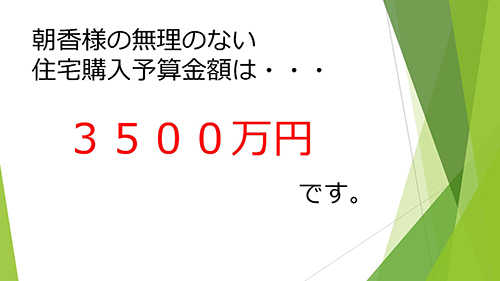

適正金額の算出

マイホーム予算診断書サンプル -

STEP 3

不動産物件(戸建て・マンション)または、住宅会社紹介

適正金額の算出・ライフプランシミュレーションを行う場合5,500円(税込)になります。

(アンケートを書いて頂くと全額返金いたしますので実質無料です)

※もし満足いかなかった場合には、全額返金保証いたしますので、ご安心ください。

※初回相談までは無料で試す事ができます。

ご相談において「効果がなかった場合の返金保証」をつけております

日本ではまだ馴染みが薄いファイナンシャルサービスを気軽に受けていただけるように、あなたにリスクがまったくない仕組みを採用しています。

ご相談において「効果がなかった場合の返金保証」をつけております

日本ではまだ馴染みが薄いファイナンシャルサービスを気軽に受けていただけるように、あなたにリスクがまったくない仕組みを採用しています。

ご相談者様の声VOICE

-

最初から最後までずっと味方になってくれて、大変感謝しております!

(千葉県船橋市 S様)

-

元々、夫婦で賃貸物件に住んでいてそこまで「マイホーム」の事は近々で考えてはいませんでした。そんな中、住んでいる部屋から一部水漏れが発生!... 続きを読む

-

我が家の現在と将来をきちんと考えて下さったのが「おうちの買い方相談室」でした!

(茨城県つくば市 F様)

-

初めて「おうちの買い方相談室」に相談したのは、土地の購入を考えた時です。現在の収入で住宅ローンを組み、最後まで支払いが出来るのか?住宅ローンの審査が通るのか?不安になり、ご相談いたしました。実は、他のFPさんとも... 続きを読む

-

おうちの買い方相談室は住宅専用のFPがいるので住宅・ライフプラン・保険・資産運用の全てを解決できました!

(千葉県成田市 S様)

-

『はじめて家を買う人の教科書』という本を読み、中立公正に住宅購入のアドバイスをしてくれる場所があると知りました。... 続きを読む

ファイナンシャルプランナー(FP)コラムCOLUMN

人気コラムベスト5

-

つくば市の10年特例用地って?

皆さんこんにちは!今回は先日茨城県つくば市のお客様がおうちを建てることが決まった「10年特例用地」についてです!つくば市には10年特例用地として住宅用地や分譲地などが存在します。続きを読む

つくば市の10年特例用地って?

皆さんこんにちは!今回は先日茨城県つくば市のお客様がおうちを建てることが決まった「10年特例用地」についてです!つくば市には10年特例用地として住宅用地や分譲地などが存在します。続きを読む

-

年収1000万円なら住宅ローンはいくらまで借りて大丈夫?無理のない購入予算とポイント

共働きで世帯年収1000万円ともなると、一見するとマイホーム購入には十分な収入に思えます。しかし、高収入だからといって 「いくらでもローンを組んで大丈夫」 というわけではありません。続きを読む

年収1000万円なら住宅ローンはいくらまで借りて大丈夫?無理のない購入予算とポイント

共働きで世帯年収1000万円ともなると、一見するとマイホーム購入には十分な収入に思えます。しかし、高収入だからといって 「いくらでもローンを組んで大丈夫」 というわけではありません。続きを読む

-

年収700万円で住宅ローン5000万円を組んでも大丈夫?返済の安全性を考える

初めてマイホーム購入を検討している方にとって、「年収700万円で住宅ローン5000万円を組んでも大丈夫か?」は大きな不安ですよね。結論から言えば、可能ではあるものの慎重な計画と余裕を持った返済計画が必要です。続きを読む

年収700万円で住宅ローン5000万円を組んでも大丈夫?返済の安全性を考える

初めてマイホーム購入を検討している方にとって、「年収700万円で住宅ローン5000万円を組んでも大丈夫か?」は大きな不安ですよね。結論から言えば、可能ではあるものの慎重な計画と余裕を持った返済計画が必要です。続きを読む

-

資金計画書の住宅ローンの保証料は金利前払い型?内包型?

住宅購入って理想の我が家で家族と一緒にたくさんの思い出をつくりながら過ごすことを考えるとワクワクしますよね!ただそれとは反面、「この物件でいいのかなぁ~」など…同時に不安もたくさんありますよね…続きを読む

資金計画書の住宅ローンの保証料は金利前払い型?内包型?

住宅購入って理想の我が家で家族と一緒にたくさんの思い出をつくりながら過ごすことを考えるとワクワクしますよね!ただそれとは反面、「この物件でいいのかなぁ~」など…同時に不安もたくさんありますよね…続きを読む

-

ふるさと納税が住宅ローン控除に影響?併用時の注意点を解説

まず、「ふるさと納税」は、自分が応援したい自治体に寄付をすることで、その寄付額に応じた税金の控除(還付)を受けられる制度です。寄付をすると寄付額から自己負担額の2,000円を引いた金額が所得税と…続きを読む

ふるさと納税が住宅ローン控除に影響?併用時の注意点を解説

まず、「ふるさと納税」は、自分が応援したい自治体に寄付をすることで、その寄付額に応じた税金の控除(還付)を受けられる制度です。寄付をすると寄付額から自己負担額の2,000円を引いた金額が所得税と…続きを読む

よくある質問FAQ

-

Q.

ファイナンシャルプランナー(FP)への相談は無料なのですか?

-

A.

初回の住宅購入相談は無料です。その後、ローンの適正金額算出やライフプランシミュレーションの作成につきましては、全てあわせて¥5,500(税込)となっておりますが、 Googleの口コミを書いて頂くと全額返金いたしますので実質無料です。

なお、満足いかなかった場合には、全額返金保証もありますので、ご安心ください。

-

Q.

土地・戸建て・マンションの物件比較・アドバイスも可能ですか?

-

A.

可能です。不動産免許を有しておりますので、土地・戸建て・マンションなどの物件比較や、購入に関するアドバイスも行っております。

-

Q.

新築だけでなく、中古物件やリフォームの相談もできますか?

-

A.

はい、可能です。新築だけでなく、中古住宅の購入やリフォームに関するご相談、間取りのアドバイスまで幅広く対応しております。

-

Q.

資産運用も含めた提案やアドバイスも可能ですか?

-

A.

可能です。 当社は金融商品仲介業も行っておりますので、住宅ローンの返済計画も含めて、家計全体のバランスを踏まえた資産運用の考え方や方針をご提案できます。

-

Q.

茨城県つくば市か、千葉県成田市に住んでいないと無料相談を受ける事は出来ませんか?

-

A.

ご安心ください。相談可能です。

茨城県、千葉県はもとより近隣の埼玉県、東京都に在住の方からのご相談も多数受けておりますので、お気軽にご相談ください。

住宅購入専門のファイナンシャルプランナー(FP)による

茨城県・千葉県近郊の住宅購入・住宅ローン、リフォーム、リノベーション等の無料相談予約 受付中です。

下記のようなお悩みがありましたら、お気軽にご相談下さい。

下記のようなお悩みがありましたら、お気軽にご相談下さい。

- 住宅購入や住宅ローンについてどこに相談して良いか分からない

- リフォームやリノベーションについて相談したい

- 土地・戸建て・マンションの物件比較・アドバイスもしてほしい

- 住宅ローン返済と資産運用を両立させるにはどうすればいいのか

- 住宅ローンで変動金利と固定金利のどちらを選ぶべきか

- 住宅価格が高騰していて買えないのでは・・・

- 初めての住宅購入の際、まず何をすればよいのか分からない

- 住宅展示場に行くと営業マンに売り込まれそうで怖い

- お家の建築費以外にかかる費用の詳細が知りたい

- 自分の理想のお家を建ててくれる住宅会社が見つからない

当社は、住宅購入等に特化した知識と経験を持つ

独立系ファイナンシャルプランナーとして、

お客様の立場に立った中立・公正なアドバイスを行っております。

| 住宅購入相談の比較 | 当社 | FP事務所 | 他の住宅相談窓口 |

|---|---|---|---|

| 所属 | 独立 | 独立 | 保険代理店など |

| 中立性 | 高い | 高い | 低い |

| 提案内容 | 幅広い | 事務所により違いあり | 扱う商品に偏る |

| 住宅購入・リフォーム・リノベーションの知識 | 専門 | 住宅専門ではない | 扱う商品に偏った知識 |

| 不動産物件の紹介 | 不動産免許取得者のため、 土地・戸建て・マンションの物件比較・アドバイスなどが可能 |

不可 | 不可 |

| 資産運用の提案 | 金融商品仲介業として 住宅ローン返済を含む資産運用提案が可能 |

不可 | 不可 |

| 相談料 | 無料 | 無料 or 有料 | 無料 |